制造企业降本增效策略

日期:2024-01-25 / 人气: / 来源:www.biglss.com / 热门标签:

前言:

1) 中共中央政治局会议指出,要加快建设以实体经济为支撑的现代化产业体系。制造业是实体经济的基础,改造升级,向高端化、智能化、绿色化迈进是必由之路。

2) 面对世界主要经济体通胀依然高企,外部需求持续不足;脱钩断链、去风险步步紧逼;国内市场反弹不及预期,需求不足、预期减弱;各行各业“卷”得厉害,到处都是红海,价格成了主要的竞争工具……

3) 活下来,有质量地活下来,才能有未来……

4) 中国企业遭遇寒流:原材料价格上涨、用工成本增加、出口退税降低、人民币升值、信贷紧缩!五大枷锁使很多中小企业徘徊于生存与死亡的边缘。

5) 成本管理与控制在制造业企业中是一个非常重要的课题。随着市场经济的全面对外开放,不断增加的竞争使制造企业成了实实在在的全球竞争与贸易的主战场;随着当前全球经济的影响及来自顾客不断增加关于“降低成本”或“目标成本”的压力给企业的管理者们创造了一种新的氛围;管理者不仅要与同行企业竞争,也要从竞争中为企业获取更大的利润来源。

课程背景:

1) 随着产能过剩和供给侧改革的深入,企业之间的竞争进一步加剧,传统粗放式的企业管理方式已不再适应中国现行经济发展的需要;在企业制造成本日渐上涨的情况下,企业该如何降低成本并获取更高利润?

2) 为什么一家企业在不增加人力投入的情况下却能产生2.3倍的人均产能?

3) 为什么一家企业通地过导入价值流将生产周期从15天缩短为2天的?

4) 为什么一家企业在不增加一台机器的情况下即能提升50%的生产效率?

5) 为什么一家企业在向银行借债500万的情况下,通过仓库改善后却腾出了500万的利润?

6) 为什么一家零件加工企业,实施柔性生产线后,效率提升70%、节能40%、减排20%、利润率增涨2倍?

7) 如何打掉工厂生产运营中不增值的活动,让生产资料(人/机/料)创造应有的价值并获取更大利润空间?

8) 如何把非必要的成本转化成利润,为企业获取更大的竞争优势?

9) ……

10) 本课程旨在分析企业内部成本失控的深层原因并找到解决的方法和出路,为学员制定解决成本的方法和工具,为企业实现降本增效的目标!

|

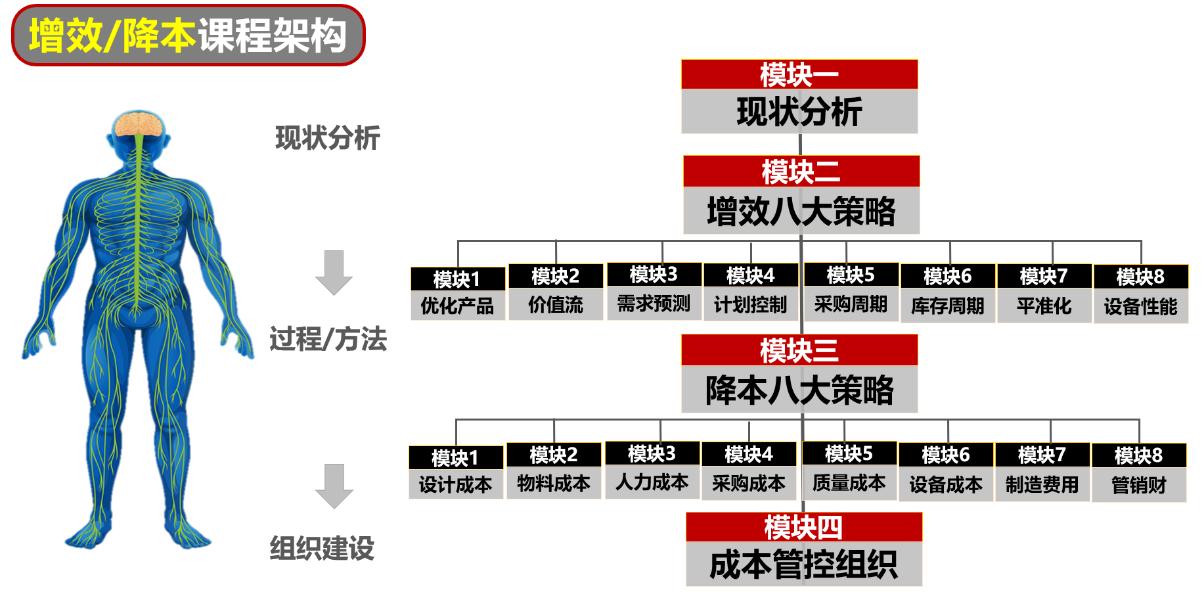

课程结构:

课程目标:

1) 学习制造业成本结构的组成

2) 了解各成本模块的标准设定依据

3) 掌握各模块成本数据的收集方法

4) 练各模块成本数据统计的路径和有效凭证

5) 学习如何为管理决策提供有效的成本分析

6) 引入生产制造型企业成本控制的有效管理模式

课程收益:

1) 懂得制造企业成本总体构成

2) 掌握削减人工成本的方法,向人力要效益

3) 掌握削减研发成本的方法,向研发要效益

4) 掌握削减质量成本的方法,向质量要效益

5) 掌握削减设备成本的方法,向设备要效益

6) 掌握削减物料成本的方法,向物料要效益

7) 掌握削减仓储成本的方法,向仓储要效益

8) 掌握削减管理费用的方法,向管理费用要效益

9) 掌握消减工作时间的浪费,自我控制提升效率降低成本

适合对象:

Ø 企业领导,工厂长、部门总监、经理、主管等相关人员

授课方法:

主题讲授+互动问答+案例分析+小组研讨+角色扮演+视频演绎+模拟演练+成绩PK(50%讲解+50%互动演练)

1) 主题讲授:以简短的理论和精彩纷呈案例启发学员;

2) 互动问答:以问题为引导,启发学员在“探索”中寻找解决方案;

3) 案例分析:运用案例,分析案例,以小见大,以石见山,汲取经验;

4) 小组研讨:群思群议,各抒己见,让理论回归现实;

5) 角色扮演:体验问题情景,激发换位思考,转换学员态度;

6) 视频演绎:培训精粹点放,引导学员提高认知。

7) 模拟演练:运用案例及模板现场实操,引导学员现场实践;

8) 成绩 P K:运用积分方式激发学员全程沉浸式参与,增强学员体验感。

授课时长:

Ø 2-3天

课程大纲:

破冰:

Ø 头脑风暴:如何经营企业才有效?

Ø 案例启示-1:成本与利润的关系

Ø 案例启示-2:提效/降本与利润的关系

第一讲:成本管理现状

从火爆的执行力说起……

1.1 制造企业成本管理现状

1.2 制造企业必须被执行的四件事

1.3 人工成本是如何流失的?

1.4 物料成本是如何流失的?

1.5 制造费用是如何流失的?

1.6 成本失控的本质及根源

头脑风暴:哪些人直接创造经济效益?

Ø 先看一个预算

Ø 再看一下核算

案例:全球五大汽车公司

Ø 先来算一下广汽丰田的人均产值

Ø 再来算一下广汽丰田的人均利润

Ø 如果用传统的排产方式生产汽车会怎样

1.7 “流”的价值

案例演示:流动与利润的关系

第二讲:增效八大策略

2.1 增效策略一:产品聚焦

案例:麦当劳/肯得基的秘密

案例分析:某农牧企业聚焦产品对利润的贡献

2.1.1 研发部-产品策略分析

1) 基于产品战略的SWOT分析

案例启示:诺基亚的产品战略

案例分析:小王的产品竞策略应如保突破?

2) S/O战略——增长性战略

3) S/T战略——多种经营战略

4) W/O战略——扭转型战略

5) W/T战略——防御型战略

6) PEST & 五力分析模型

7) SWOT分析分析步骤与实施

2.1.2 市场部-产品策略分析

1) 产品与利润贡献率ABCD分类

2) 产品与客户销售量ABCD分类

3) 产品与市场增长率ABCD分类

2.1.3 产品策略分析的方法-二八原则

案例:某线束材料生产企业产品聚焦策略

2.1.4 产品聚焦给企业带来的价值

1) 产能利用率得到提升

2) 设备性能效率得到得升

3) 供应、库存、生产、工艺等得到优化

4) 产品利润贡献率得到提升

2.1.5 产品聚焦策略的注意事项

1) 运生产产能得到提升

2) 设备稼动率得到得升

3) 供应、库存、生产、工艺、产品利润贡献率

案例:某线束生产企业产能利用率低导致公司亏损的改善案例

2.2 增效策略二:工厂价值流应用

2.2.1 流动的价值

头脑风暴:看图思考……

2.2.2 周转与利润的关系

案例:超市购物体验的启示

2.2.3 工厂价值流程图绘制

2.2.4 工厂价值流分析

2.2.5 工厂价值流改善

2.3 增效策略三:增加需求预测周期

2.3.1 现代生产的三大特点

1) 数量少

2) 批次多

3) 交期短

4) 质量要求高

2.3.2 现代生产的分类

1) 存货生产型

2) 订货生产型

3) 混合生产型

2.3.3 应对少量多批的生产管理方式

Ø 少量多批的生产管理之特征

2.3.4 什么是预测?为什么要预测?

1) 先思考一个问题…

2) 当“不流动”的矛盾产生时,我们怎么办?

3) 缺少预测能力对生产成本和利润的影响

案例研讨:“牛鞭效应”的启示

2.3.5 关于需求预测

Ø 我们的“业务员在干什么”?

头脑风暴:影响需求的因素有哪些?

2.3.6 需求预测怎么做?

1) 预测什么?

2) 怎么预测?

3) 预测依据?

案例研讨:需求预测

小组演练:需求预测

2.3.7 预测之后做什么…

2.3.8 预测准确性的控制

2.3.9 做总计划的4种目的

2.4 增效策略四:提高计划控制能力

2.4.1 影响生产进度的因素

2.4.2 生产计划的本质

示例:生产计划(PMC)与工厂网状控制图

2.4.3 PMC失控对利润的影响

2.4.4 企业PMC常见的短板与弊端

2.4.5 生产计划排产流程图

2.4.6 动态的生产系统,如何以不变应万变?

示例:一三一滚动排产方式的应用

2.4.7 主计划(月)滚动排产

2.4.8 周计划滚动排产

2.4.9 日计划滚动排产

2.4.10 日生产计划的跟踪

2.4.11 PMC对生产计划控制的几个要点说明

2.4.12 失败的PMC系统对利润的影响因素

2.5 增效略五:缩短采购周期

2.5.1 采购、生产与仓储的关系

2.5.2 采购的5R原则

案例研讨-1:交货周期与库存的采购决策

案例研讨-2:交货周期与单价的采购决策

案例研讨-3:单价与质量的采购决策

2.5.3 采购周期对利润的影响

2.5.4 采购管理常见的弊端

2.5.5 缩短采购周期的策略

1) 产品分类:

Ø 战略产品的采购策略

Ø 杠杆产品的采购策略

Ø 瓶颈产品的采购策略

Ø 一般产品的采购策略

2) 定义采购周期标准

小组演练:定义《采购周期标准》

3) 采购进度控制

Ø 确定物料清单

Ø 确定材料采购点

Ø 制订材料采购计划

Ø 采购进度控制

头脑风暴:

Ø 采购进度控制由谁负责?

Ø 采购进度控制的方法

2.6 增效策略六:缩短库存周期

2.6.1 物料管理的四原则

2.6.2 库存的形成

2.6.3 长期在库品对利润的影响

2.6.4 高库存产生的原因分析

2.6.5 库存周转的概念

Ø 什么叫库存周转率

Ø 库存周转的计算方式

Ø 案例研讨:低周转与利润的关系

Ø 案例研讨:高周转对利润增涨的启示

2.6.6 库存管理的4个目标

2.6.7 缩短库存周期的策略

1) 物料ABC分类

2) 定义物料呆滞标准

小组演练:物料吊滞标准

3) 定期盘点

Ø 仓库管理人员常见的“毛病”

4) MRP的应用

Ø 信息化系统的尴尬

5) 以时间换空间的策略

Ø 如何利用时间和空间控制物料周转降低成本?

Ø 常备料的控制

Ø 非常备料的控制

6) 物料周转控制的5大指标与定期考核

7) VMI技术的应用

2.7 增效策略七:平准化生产

2.7.1 效率三原则

1) 假效率与真效率

2) 个别效率与整体效率

3) 瓶颈/短板管理

2.7.2 均衡化生产的概念

案例:木桶定律的启示

案例研讨:生产能力不均与效率损失的关系

2.7.3 生产能力平衡分析的目的和作用

2.7.4 生产能力分析要考虑的14项关健因素

2.7.5 生产能力分析的工具方法

1) 流程分析

2) 物流分析

3) 设备性能分析

4) 作业分析

5) 工时测定

6) 人机分析

7) 现场布局

8) 现场演练:生产均衡化分析

2.7.6 生产能力平衡的改善法则

1) ECRS原则

Ø 取消

Ø 合并

Ø 重排

Ø 简化

2) 生产能力平衡的改善方法

Ø 分割作业平衡工时

Ø 缩短时间平衡产能

Ø 增加人员缩短工时

Ø 分割作业省略工序

Ø 合并作业省略工序

Ø 减少人力缩短工时

2.8 增效策略八:提高设备性能效率

2.8.1 先看一个事实:时间都去哪儿了?

小组演练:设备性能效率分析

2.8.2 影响设备性能效率的因素

2.8.3 生产中的设备六大损失

2.8.4 六大损失给生产效率带来的影响

2.8.5 减少六大损失的对策

第三讲:降本八大策略

Ø 《企业成本结构图》解析

1) 可见成本

2) 不可见成本

3) 制造企业成本结构

4) 控制制造企业成本的对象

3.1 降本策略一:产品设计成本的控制

3.1.1 产品设计与成本的关系

3.1.2 降低成本的工具方法对比

3.1.3 价值工程的定义

3.1.4 VA/VE在产品设计中的应用

3.1.5 VA/VE的起源、创造人

Ø 石绵板事件

案例:取暖,需要购买取暖炉

3.1.6 价值工程的三个概念

1) 功能

2) 寿命周期成本

3) 价值

3.1.7 决定价格两种因素

3.1.8 提高产品价值的四种类型

3.1.9 价值工程之功能分析的六步骤

1) 定义功能

2) 功能分类

3) 功能整理

4) 功能评价

5) 功能改进

6) 功能创新

3.2 降本策略二:物料成本控制

3.2.1 仓库管理的核心思想

3.2.2 呆废料的定义

3.2.3 呆/废料给企业造成的9大损失

3.2.4 呆料形成的7种情形

3.2.5 废料产生的5种情形

3.2.6 呆/废料防治的7个对策

3.2.7 呆/废料处理的4种途径

3.2.8 生产现场物料损耗标准的控制

3.2.9 生产现场物料的管控

3.2.10 作业员物料浪费的控制

3.2.11 返工导致的物料浪费的控制方式

3.2.12 ERP在物料控制中的作用

3.3 降本策略三:人力成本控制

3.3.1 人力成本构成

3.3.2 人力成本在制造成本中的比重

3.3.3 影响人力成本的因素

3.3.4 降低人力成本的策略

1) 岗位分析、降低间接人员

2) 将业务资源相同或相近的单元整合或突出专业

3) 定岗定编

4) 人员组合

5) 加班费的控制

6) 员工的工资计算方式

7) 超产奖的分配方式

8) 班组长的工资分配方式

9) 主管、经理的工资及奖金分配方式

3.4 降本策略四:采购成本控制

3.4.1 采购中影响成本的因素

3.4.2 采购价格的分析

3.4.3 实施采购成本控制的8种方法

1) 谈判

2) 目标成本法

3) 早期供应商叁与

4) 杠杆采购

5) 联合采购

6) 为便利采购而设计

7) 价格与成本分析

8) 标准化

3.4.4 议价的6项指导原则

3.5 降本策略五:质量成本控制

案例研讨:

Ø 生产中影响质量成本的因素

Ø 质量提高会增加制造成本?

3.5.1 “质量冰山理论”解析

3.5.2 质量成本构成

1) 质量设计成本

2) 质量预防成本

3) 质量鉴定成本

4) 质量事故成本

5) 质量无效成本

6) 质量过剩成本

3.5.3 质量控制的措施方法

1) 质量意识-第一次就把事情做对

2) 质量设计-FMEA

3) 量产前质量评价(人机料法环测的系统评价)

4) 来料控制

5) 制程控制

6) “三按”、“三自”、“一控”、“三不”与“三分析”制度

7) QC七手法

8) PDCA循环改进

3.6 降本策略六:设备成本控制

Ø 案例研讨:采购成本与维护成本的比较

3.6.1 设备成本构成

1) 购买成本

2) 使用成本

3) 折旧成本

4) 修理成本

5) 维护成本

6) 零件更换成本

7) 备品备件(易损件)成本

8) 设备能耗

3.6.2 降低设备成本的措施

1) 便于维护的设备设计

2) 提高性能效率与减少设备折旧费用

3) 备品备件的管理

4) 设备能耗的控制

5) 三级保养制

6) 自主维护与专业维护

7) 推行TPM

8) 修旧利废

3.7 降本策略七:制造费用控制

3.7.1 制造费用的构成

1) 间接材料费用

2) 间接人工费用

3) 折旧费用

4) 租赁费用

5) 维修费用

6) 能源费用

7) 税金及附加费用

8) 变动成本

3.7.2 降低制造费用的措施

1) PDCA方法

Ø 定义各项费用的损耗标准

Ø 明确各项费用的责任人

Ø 定期考核与激励

Ø 持续分析与改进

2) 费用分摊

3) 自动化改造

4) 提高产能减少变动成本

3.8 降本策略八:管销财费用控制

3.8.1 管理成本的构成

1) 办公及差旅

2) 管理人员薪金

3) 广告及各类摊销

4) 各种税费

5) 银行往来利息

6) 行政费用(庶务用品)

7) 各种“文山会海”

3.8.2 降低管销财成本的措施

1) 小心“文山会海”

Ø 会议的控制

2) 别小看行政费用

Ø 行政费用明细

3) 预算控制

4) 使用前控制

5) 定期的结果分析

6) 建立费用超标预警机制

7) 提高财务资金利用率

第四讲:企业成本控制模式导入

4.1 降低成本的思考方向

4.2 制造费用科目清晰化

4.3 制造费用分摊合理化

4.4 变动费用在完工产品中的比重

4.5 变动费用中“二八”分析

4.6 建立以“管理为中心”向以“利润为中心”的组织机制

1) 小组成员名单

2) 小组职责及执行周期

3) 活动规划——甘特图

4) 小组成员进退原则

5) 会议召集与记录

6) 小组目标

7) 议事规则

8) 成员权益

9) 保密原则

课程总结:

1) 总结

2) 提问

3) 答疑

4) 布置《课后作业》

作者:小编