精益变革推进阶段性目标

日期:2016-10-23 / 人气: / 来源:www.biglss.com / 热门标签:

欢迎您访问博革咨询官网!博革咨询是中国首家整合精益生产/六西格玛/流程再造的咨询公司,专注于提供 精益生产、6S现场管理、TPM设备管理、精益工厂布局、专业目视化、精益供应链、精益研发、六西格玛管理等综合性问题解决方案并负责落地实施。

全国咨询热线:021-62373515、157-2153-3189

我们承诺:见效快、易复制,目标必对赌!

精益变革运营的推进是为了在质量(Quaity)、成本(Cost)、响应周期(Deivery)、安全(Safety)、人才(Peope)等5大层面上获得卓越的表现,对这5大目标的具体阐释如下:

质量(Quaity):生产出客户热衷的产品品质;

响应周期(Deivery):敏捷快速的响应周期;

成本(Cost):竞争力卓越的成本管理;

安全(Safety):零伤害的安全环境;

人才(Peope):以人为本的人员管理;

为了实现上述的精益变革推进的愿景式目标,我们必须要树立可以支撑上述目标的阶段性目标,并以此作为在精益变革过程中给变革团队指明变革方向的变革动力。根据愿景式目标的各指标特性,我们可以把它分解成3种类型的阶段性目标,即财务层面的直接财务收益、内部流程层面的核心流程绩效改善率和人才培养方面的精益变革人才保有率。

精益变革推进在财务层面的表现与企业的利润直接关联,而影响企业利润的是企业运营总成本的管控能力(销售价格是客户决定的)。企业运营总成本的管理科目的名称、分类基准每家企业都有所不同,但基本架构是一致的,这里我们给大家展示最基本、也是应用最普遍的成本分解模式。

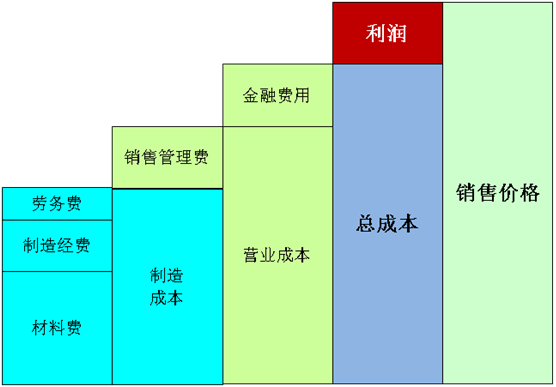

企业运营总成本结构图

从上图中可以了解:

企业的运营总成本包含营业成本和金融费用;

营业成本又可以分为制造成本和销售管理费用;

制造成本又可以分为材料费、劳务费及制造经费;

材料费用指的是在生产活动过程中直接或间接耗费的构成产品实体的原材料、辅助材料、构配件、零件、半成品的费用。

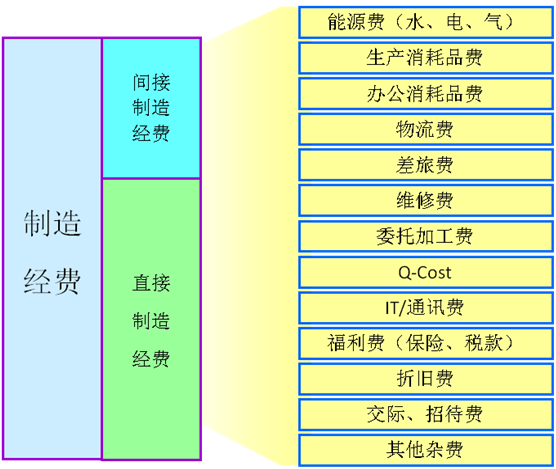

制造经费可以分为直接的制造经费和间接的制造经费,具体包含能源费用(水费、电费、各类气体费用等)、消耗品费用(生产用和办公用)、物流费用、差旅费用、维修费用、委托加工费用、质量成本、通讯费用、IT设施费用、福利费用、折旧费用、招待费用以及其他费用。

制造经费结构分解图

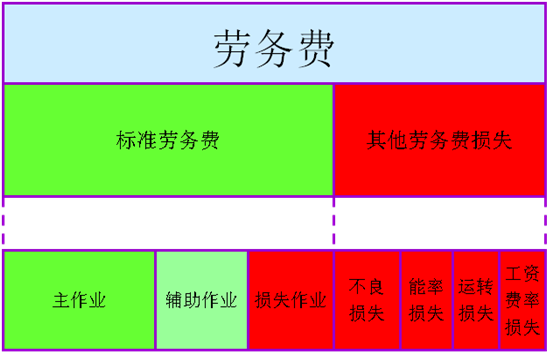

劳务费用分为标准劳务费用和其他劳务损失费用,其中标准劳务费用指的是依据产品工艺测定出的标准的劳务费用,其他劳务损失费用指的是为员工的无效工作所付出的费用,如不良损失费用、能率损失费用、运转损失费用以及工资费率损失等。

劳务费结构分解图

从以上企业运营成本的结构可以了解,精益变革的大部分工作都可以直接与成本相关的科目进行关联,并核算其财务效益。对企业的经营层或股东来讲进行变革的核心目的之一应该是财务上的表现,所以把精益变革成果与企业的财务效益直接关联进行说明是企业高层最为关心的,也只有在财务效益上效果显著的时候,精益变革过程才能真正得到企业经营层的支持。

那么精益变革财务层面的阶段性目标用什么方式进行设定呢?现在最为普遍采用的方法有3种,具体如下:

投资回报率管理法

用1年累计财务收益和改善投入的百分比来设定目标,并进行管控的方法。这种方法非常适合在精益变革导入初期或试点期使用,因为变革初期的财务效益肯定不会非常庞大,但投资回报率来讲一般情况下至少可以达到5倍以上,所以这种方法可以让变革抵触人员和怀疑人员认识到精益变革的投入是有效的,为变革的一系列付出是值得的。

财务收益与销售额的占比管理法

用1年累计财务收益和企业年度销售收入的百分比来设定目标,并进行管控的方法。这种方法非常适合进入精益变革推广期的的集团型企业应用,因为对一个集团企业来讲其属下的不同业务单元的市场、产品的利润率、企业的规模以及精益变革活动范围不同,所以同样的精益变革为企业带来的效益或效果也是完全不同的。在这种状态下如果只用绝对的财务效益来衡量各业务单元的精益变革的成果,就无法真正的衡量精益变革的效果或为企业带来的成效的。

绝对财务收益管理法

用精益变革活动得到的1年累计直接财务收益设定每年的精益变革财务收益目标,并进行管控的方法。这种方法是最简单也是最直接的方法,它最适合在非集团型的独立企业的精益变革上使用,因为这种类型的企业来讲,精益变革的效果只要用实际财务效益的绝对值衡量即可,没有必要与其他企业横向对比。

精益变革时大部分企业都要管控的重点指标有订单满足率、生产周期、库存周转率、人均效率、客户满意度等等,但每家企业的核心流程绩效指标都是有所差异的,所以这里我们不进行讨论哪些才是核心指标,我们要把焦点放在怎样设定改善目标上。设定改善目标时我们一定要遵守SMART原则,即

1. 绩效指标必须是具体的(Specific)

2. 绩效指标必须是可以衡量的(Measurabe)

3. 绩效指标必须是可以达到的(Attainabe)

4. 绩效指标是实实在在的,可以证明和观察(Reevant)

5.绩效指标必须具有明确的截止期限(Time-bound)

精益变革人才保有率

作者:博革咨询